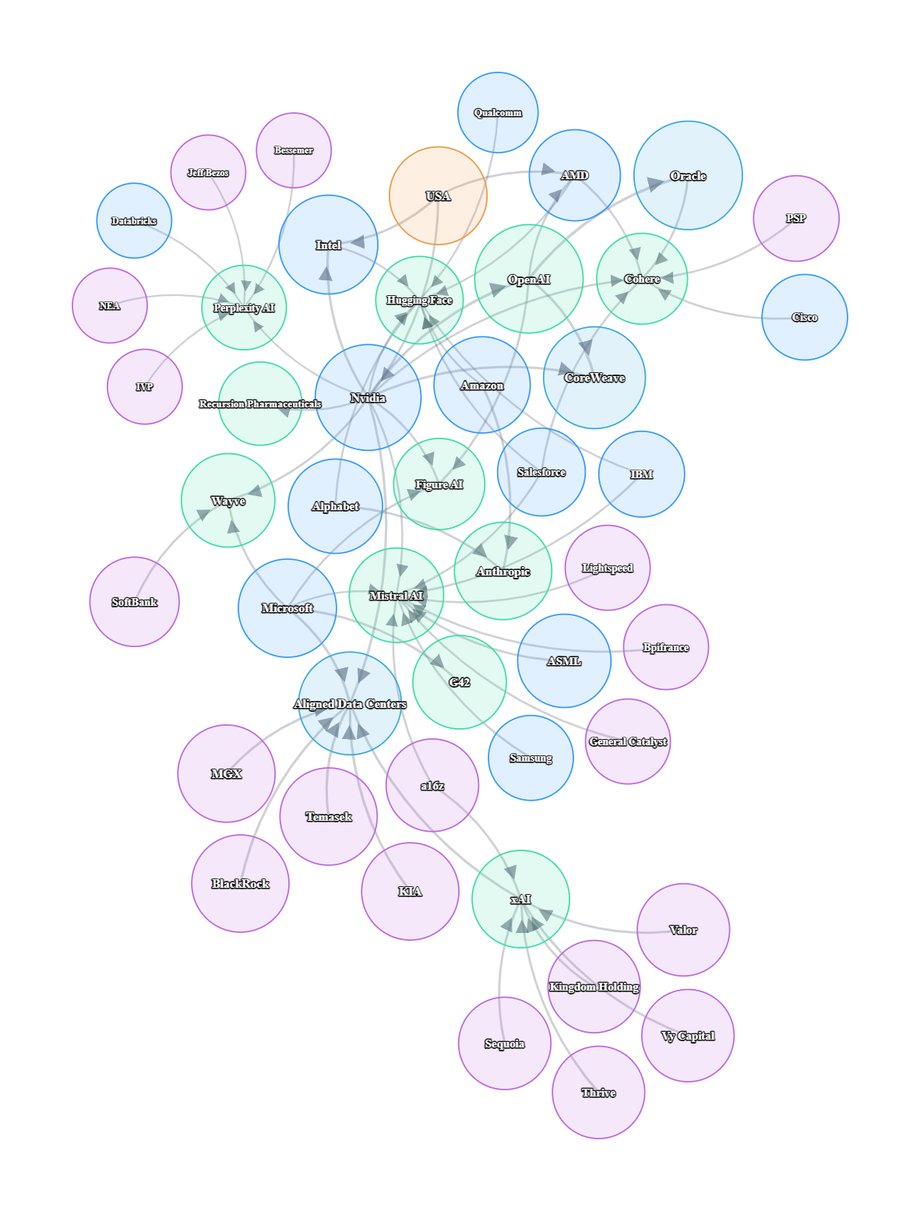

Tak krążą pieniądze po rynku AI. Krótkie dzieje wielkiego przelewu

Dane z ostatnich lat pokazują kilka dominujących kanałów przepływu kapitału. Wielkie inwestycje kapitałowe big techu trafiają przede wszystkim do twórców modeli AI i spółek infrastrukturalnych. Amazon i Google włożyły wielomiliardowe kwoty w Anthropic, Microsoft i inni sfinansowali rundę Figure AI, a do kasy Mistral AI płyną środki od ASML i funduszy growth.

Miejsce mają też gigantyczne kontrakty komercyjne. OpenAI zobowiązuje się do wieloletniego korzystania z chmury i mocy obliczeniowej, a równolegle Oracle oraz inni hiperskalerzy składają zamówienia na dziesiątki miliardów dolarów w układy Nvidii i coraz częściej AMD.

Do tego mamy udziały krzyżowe i dostawy usług między samymi graczami infrastrukturalnymi, jak udziały Nvidii w CoreWeave przy jednoczesnych zakupach usług chmurowych.

W centrum tej sieci jest sprzęt. Popyt na układy obliczeniowe kieruje gotówkę do producentów chipów, a ci z kolei stają się inwestorami i partnerami w spółkach rozwijających modele AI. Dochodzi do zjawiska, które przypomina klasyczne kilofy i łopaty z gorączki złota, tylko że kopalnią jest trening i inferencja modeli AI, a łopatą — układy graficzne (GPU).

Nowe rundy finansowania start-upów następują często równolegle do umów zakupowych na dostęp do centrów danych. W praktyce oznacza to, że część kapitału, która trafia do modeli AI, natychmiast wraca do dostawców mocy obliczeniowej i chipów. Ten obieg zamknięty nie jest jednak sterylny — wycieka w stronę budownictwa data center, energetyki, sprzętu potrzebnego do zasilania, transformatorów i chłodzenia. To są benefity dla “starej” gospodarki, choć na razie mniejsze niż skala transferów wewnątrz samego sektora technologii.

Czytaj także w BUSINESS INSIDER

Czy to już bańka? Wskazać można pewne symptomy. Wyceny niektórych spółek wyprzedzają przychody, a segment jest mocno skoncentrowany wokół jednego dostawcy sprzętu i kilku chmur.

Kaskada transakcji typu “ja inwestuję w ciebie, ty kupujesz ode mnie” tworzy wrażenie, że miliardy krążą przede wszystkim w ramach jednej branży. Dodatkowo rośnie udział finansowania powiązanego z preferencyjnymi zobowiązaniami zakupowymi, kredytami na sprzęt czy zaliczkami na rezerwację mocy.

To typowy efekt FOMO — ten, kto zbuduje większy klaster, ten będzie miał przewagę. Jeśli jednak popyt na inferencję i przychody produktowe nie dogonią szybko zapasów mocy obliczeniowych, pojawi się ryzyko “pustych” megawatów i nadwyżek GPU.

|

Mat. własne

Tak wyglądają główne powiązania inwestycyjne z ostatnich lat:

| Relacja | Typ | Opis |

| Nvidia ↔ OpenAI | Inwestycja | Nvidia zobowiązuje się zainwestować do 100 mld dol. w OpenAI. |

| OpenAI ↔ Oracle | Umowa chmurowa | OpenAI zawiera wieloletnią umowę chmurową z Oracle o wartości ok. 300 mld dol. |

| Nvidia ↔ CoreWeave | Zakup usług | Nvidia kupuje usługi chmurowe od CoreWeave za ok. 6,3 mld dol. |

| OpenAI ↔ CoreWeave | Zakup usług | OpenAI ma zapłacić CoreWeave nawet ok. 22,4 mld USD. |

| OpenAI ↔ AMD | Wdrożenie sprzętu + warranty/opcje | OpenAI wdroży układy GPU AMD za miliardy dolarów; AMD daje OpenAI opcje/warranty na do 160 mln akcji AMD powiązane z wydatkami. |

| USA ↔ Intel | Udział kapitałowy (publiczny) | USA obejmują ok. 10 proc. udziału w Intelu. |

| Nvidia ↔ Intel | Inwestycja + współpraca | Nvidia zainwestuje ok. 5 mld dol. w Intela i będzie współtworzyć układy. |

| USA ↔ Nvidia/AMD | Polityka / udział w przychodach | USA pobierają 15 proc. udziału w sprzedaży chipów AI Nvidii i AMD do Chin. |

A tak wyglądają pozostałe powiązania:

| Inwestor | Spółka/Beneficjent | Typ | Kwota/Skala | Kiedy | Uwagi |

| Amazon | Anthropic | Udział kapitałowy + strategiczna chmura | Do 4 mld dol. (w tym 2,75 mld w 2024) | 2023–2024 | AWS jako główna chmura |

| Alphabet (Google) | Anthropic | Weksle zamienne + chmura | Do 2 mld dol. | 2023–2024 | Google Cloud i TPU |

| Microsoft | Figure AI | Inwestycja kapitałowa (runda) | 675 mln dol. | 2024 | Wraz z Nvidią, OpenAI i innymi |

| OpenAI | Figure AI | Inwestycja kapitałowa (runda) | Część rundy 675 mln dol. | 2024 | Powiązanie strategiczne (robotyka) |

| Nvidia | Figure AI | Inwestycja kapitałowa (runda) | Część rundy 675 mln dol. | 2024 | Inwestor strategiczny |

| Microsoft | G42 (UAE) | Udział mniejszościowy (kapitał) | 1,5 mld dol. | 2024 | Miejsce w radzie, partnerstwo Azure |

| SoftBank | Wayve | Kapitał (lider Serii C) | 1,05 mld dol. | 2024 | Autonomiczna mobilność/embodied AI |

| Microsoft | Wayve | Kapitał (uczestnik Serii C) | Część z 1,05 mld dol. | 2024 | Partnerstwo strategiczne |

| Nvidia | Wayve | Kapitał (nowy inwestor) | Część 1,05 mld dol.; list intencyjny +500 mln dol. (2025) | 2024–2025 | Dostawca GPU i inwestor |

| ASML | Mistral AI | Kapitał (lider Serii C) | 1,3 mld euro z rundy 1,7 mld euro (ok. 11 proc. udziału) | 2025 | Największa europejska runda AI |

| General Catalyst, a16z, Lightspeed, Nvidia, Samsung, Salesforce, IBM, Bpifrance | Mistral AI | Kapitał (Seria B) | 600 mln euro | 2024 | Mieszanka kapitału i długu |

| Nvidia, Salesforce Ventures, Cisco, PSP Investments, Oracle, AMD (i inni) | Cohere | Kapitał (późniejsze rundy) | 450–500 mln dol. (2024) + 500 mln dol. (2025) | 2024–2025 | GenAI dla firm, wycena ok. 6,8–7 mld dol. (2025) |

| a16z, Sequoia, Thrive, Valor, Kingdom Holding, Vy Capital, Fidelity, inni | xAI | Kapitał (Seria B) | 6 mld dol. | 2024 | Runda z udziałem największych funduszy |

| Salesforce, Google, Amazon, Nvidia, Intel, AMD, Qualcomm, IBM | Hugging Face | Kapitał (Seria D) | 235 mln dol. przy wycenie 4,5 mld dol. | 2023 | Otwarto-źródłowy hub AI |

| IVP (lead), Nvidia, Jeff Bezos, NEA, Databricks, Bessemer, inni | Perplexity AI | Kapitał (wiele rund) | 73,6 mln dol. (I 2024) → 500 mln dol. (XII 2024) → 200+ mln dol. (2025, doniesienia) | 2024–2025 | Wycena do 18–20 mld dol. (2025) |

| Nvidia | Recursion Pharmaceuticals | Kapitał | 50 mln dol. | 2023 | AI w odkrywaniu leków |

| Nvidia | CoreWeave | Udział kapitałowy | Około 7 proc. udziału | 2023–2025 | Równolegle kontrakty usługowe |

| Oracle | Nvidia | Zakup sprzętu (chipy) | Dziesiątki mld dol. | 2024–2025 | Zamówienia GB200 do centrów danych |

| Oracle | AMD | Zakup sprzętu (GPU) | 50 tys. chipów MI450 | 2025 | Szac. wartość 1–1,5 mld dol. |

Warto jednocześnie uczciwie powiedzieć, że ta bańka — jeśli w ogóle ją tak nazwiemy — ma solidniejsze fundamenty niż wiele poprzednich.

Po stronie przychodów widać prawdziwy wzrost. Narzędzia kognitywne w oprogramowaniu, płatne API modeli AI, automatyzacja procesów wewnętrznych, a w dłuższym horyzoncie farmaceutyki, robotyka i motoryzacja — wszystko to wiąże się z zarabianymi pieniędzmi. Każdy procent poprawy produktywności w białych kołnierzykach czy call center, który utrzyma się w danych finansowych, to kolejny argument przeciwko tezie o czysto spekulacyjnym boomie.

Inaczej niż w czasach dot-com

Różnica w stosunku do klasycznego dot-comu polega na tym, że dziś “szpadle” sprzedają się naprawdę — Nvidia, TSMC, dostawcy pamięci HBM czy producenci sprzętu energetycznego notują twarde, pieniężne przepływy. Pytanie nie brzmi więc, czy popyt istnieje, tylko czy utrzyma się przy obecnej skali inwestycji.

Największe ryzyka dla rynku wynikają z koncentracji i dźwigni operacyjnej. Po pierwsze, mamy ryzyko cyklu kapitałowego. Jeśli hiperskalerzy ograniczą CAPEX (z ang. capital expenditures — wydatki ponoszone przez firmę na zakup, ulepszenie lub utrzymanie aktywów trwałych, takich jak budynki, maszyny, sprzęt czy infrastruktura IT) albo pojawią się wąskie gardła w energii i przyłączach, wolumen nowych zamówień na chipy może spaść szybciej, niż sugerują dzisiejsze listy zamówień. W takiej sytuacji firmy rozwijające modele AI staną przed niewygodną decyzją o restrukturyzacji rezerwacji mocy.

Po drugie, istnieje ryzyko technologicznej substytucji. Niższe koszty za interferencję dzięki wyspecjalizowanym układom, kompresji modeli i lepszemu oprogramowaniu mogą obniżyć popyt na najdroższe GPU i skompresować marże dostawców. Tu dobrym przykładem było pojawienie się chińskiego DeepSeek, pokazującego, że AI można rozwijać znacznie taniej. Z kapitalizacji Nvidii wyparowały wtedy setki miliardów dolarów jednego dnia.

I wreszcie po trzecie: ryzyko regulacyjne i geopolityczne. To kolejne wyzwania, ponieważ ograniczenia eksportowe, kontrola przepływu inwestycji i wymogi dotyczące zużycia energii mogą szybko przestawić wektor przepływów kapitałowych.

Zobacz też: Ogromna inwestycja BlackRock i Nvidia w centra danych. Na stole dziesiątki miliardów

Reakcje na giełdzie

Giełda do tej pory reagowała w przewidywalny sposób. Indeksy ciągną spółki infrastrukturalne, półprzewodniki i chmury, a na dalszej orbicie rosną dostawcy “łopat pomocniczych” — pamięci, płyt głównych, chłodzenia, modułów zasilania, operatorzy data center i nieruchomości wysokonapięciowych.

Spółki rozwijające modele AI pozostają bardziej zmienne, bo ich wyceny opierają się na oczekiwanych strumieniach gotówki w przyszłości. Rynek zdążył już kilka razy zareagować nerwowo na zapowiedzi spowolnienia CAPEX-u u poszczególnych klientów, co pokazuje, jak wrażliwy jest sentyment na jedną konferencję wynikową.

W kolejnych kwartałach ważne będą wydzielone raportowanie przychodów z AI w chmurach, miary monetyzacji w produktach końcowych (ARPU, przychód na zapytanie, koszt na token) i wskaźniki wykorzystania mocy. Jeśli spółki pokażą, że przychodami z samej AI nie jest wyłącznie redystrybucja budżetów IT, ale nowy, marżowy strumień gotówki, rynki powinny utrzymać premię. Jeśli natomiast okaże się, że przychody z AI są głównie księgowym przesunięciem w obrębie tych samych klientów, a wykorzystanie mocy spada, sentyment może odwrócić się gwałtownie.

W krótszym horyzoncie scenariusz bazowy to kontynuacja obiegu pieniędzy wewnątrz technologii. Modele pozyskują kapitał od chmur i producentów chipów, a następnie wydają go na tę samą infrastrukturę. “Odpryski” do reszty gospodarki będą rosły, ale punktami styku pozostaną energia i budownictwo centrów danych, sprzęt elektroenergetyczny oraz łańcuch półprzewodników.

Scenariusz byczy zakłada, że przedsiębiorstwa w sposób mierzalny podnoszą produktywność dzięki narzędziom AI, co tworzy nowe budżety poza klasycznym IT, a w konsekwencji pieniądze zaczynają płynąć szerzej — do branż takich jak opieka zdrowotna, produkcja czy logistyka. Scenariusz niedźwiedzi to opóźnienie przyłączy energetycznych, presja regulacyjna i spadek CAPEX-u, który wywołuje efekt domina od chmur po dostawców chipów oraz przecenę ryzykownie wycenionych spółek AI.

Czy zatem AI pompuje finansową bańkę? Na razie bardziej przypomina potężny, cykliczny supertrend inwestycyjny, w którym przepływy gotówkowe w infrastrukturze mieszają się z narracją o przyszłych korzyściach. Trzeba jednak pamiętać, że im dłużej pieniądze krążą między tymi samymi rękami, tym większa staje się wrażliwość całego układu na pojedynczy szok — czy będzie to technologia, regulacje, czy energia.

Zdrowym testem na brak bańki będzie przesunięcie osi monetyzacji z inwestycji i kontraktów między firmami technologicznymi na trwałe, zdywersyfikowane przychody w innych sektorach. Jeśli te przychody zaczną dominować w raportach, obieg zamknięty zamieni się w otwartą rzekę.

Autor: Grzegorz Kubera, dziennikarz Business Insider Polska