Polski zbrojeniowy kolos czeka na decyzję. Europa nie czeka, wykorzystuje okienko i idzie na giełdę

Na zakończonym właśnie 33. Międzynarodowym Salonie Przemysłu

Obronnego w Kielcach wybrzmiały słowa ministra obrony, że przemysł zbrojeniowy

będzie jedną z pięciu kluczowych gałęzi polskiej gospodarki. Jeśli tak, to

warto, aby tak ważny sektor miał swojego dużego przedstawiciela na giełdzie.

Kandydatów jest kilku, ale tylko debiut lidera spełniłby oczekiwania rynku, który w Europie szykuje się już do kilku ofert.

Najważniejszą firmą przemysłu obronnego w Polsce jest

należąca do państwa Polska Grupa Zbrojeniowa (PGZ). Największy prywatny koncern

to z kolei Grupa WB, specjalizująca się w systemach dronowych. Ponadto kandydatami

do giełdowego debiutu może być spora cześć spółek zależnych PGZ, takich jak

Mesko, Huta Stalowa Wola (HSW), radomska Fabryka Broni „Łucznik” czy choćby

Zakłady Mechaniczne Bumar-Łabędy. Wsponmieć też można o firmie Hertz, produkującej systemy antydronowe.

W tym momencie na

rynku głównym warszawskiej giełdy jest kilka spółek, które realizują

zlecenia dla wojska, jednak nie mają w ofercie dostaw uzbrojenia. Na NewConnect

pojawiła się w tym roku Grupa Niewiadów, która owszem oferuje uzbrojenie, ale jej

upublicznienie odbyło się tylnym drzwiami poprzez odwrotne przejęcie tworu

o nazwie Polska Grupa Militarna, który wyewoluował ze spółki zajmującej się w

branżą inwestycyjną oraz próbującej swoich sił w sektorze gier i blockchain.

Sektor zbrojeniowy to od

kilku lat jedna z najbardziej gorących inwestycyjnych branż na rynkach

kapitałowych. W

tym roku szczególnie interesująca w wydaniu europejskim po zapowiedziach przeznaczenia

na obronność 800 mld euro przez UE, ogłoszonych zwiększonych wydatków na

niemiecką armię oraz zobowiązania krajów NATO do wydatkowania 5 proc. PKB na

obronność.

Pozytywny sentyment wokół branży podnosi ceny akcji

europejskich spółek zbrojeniowych na historyczne szczyty. Kurs niemieckiego Rheinmetallu

zyskał w tym roku około 230 proc., a przez trzy ostatnie lata ponad 1000 proc.,

osiągając kapitalizację wynoszącą przeszło 76 mld euro. Inwestorzy wierzący w

długoletnią zmianę trendu w wydatkach na wojsko wysoko cenią branżowe spółki.

Wszystko, co wiąże się z umowami dla wojska, rozgrzewa emocje

inwestorów na giełdzie. W 2024 r. Zakłady Sprzętu Precyzyjnego należące do

wspomnianej Grupy Niewiadów, odpowiedzialne za „wojskową” część jej

działalności, wypracowały tylko 67,7 mln zł przychodów i 820 tys. zł zysku, ale

większa obecność

w łańcuch dostaw dla armii i ogłoszone nowe

umowy i plany sprawiają, że inwestorzy wyceniają spółkę już na ponad

2 mld zł.

Pięć raz mniej warty na giełdzie jest obecnie Bumech,

którego podstawową działalnością jest wydobycie i sprzedaż węgla, ale gdy firma

ogłosiła, że chce wejść

w sektor obronny i zajmować się produkcją pojazdów opancerzonych,

cena jej akcji w nieco ponad miesiąc zyskała na wartości 215 proc. Więcej

przykładów zbrojeniowej gorączki? Greenevia, gdy tylko podała, że ma tylko list

intencyjny z PGZ, który może w nieokreślonej przyszłości skutkować rozpoczęciem

działalność w sektorze zbrojeniowym, jej akcje na jednej tylko sesji

zyskiwały nawet 39 proc. Akcje Lubawy na zbrojeniowej hossie zyskały w tym roku

już ponad 100 proc., Zrembu ponad 90 proc.

Mówiąc krótko, moment na ewentualny debiut giełdowy

sektorowej firmy jest wymarzony i pozwala nie tylko z sukcesem przeprowadzić

ofertę publiczną, ale także jeszcze dobrze zacząć giełdową historię notowań.

Debiutujący w czerwcu na GPW Arlen, dostarczający umundurowanie dla wojska i służb, nie tylko bez problemu sprzedał w IPO wszystkie akcje

(redukcja zapisów wyniosła 87 proc.), wyceniając firmę na przeszło 770 mln zł,

ale jego kurs zyskał w nieco dwa miesiące od wejścia na giełdę przeszło 25 proc.

(od ceny z oferty), a firma zbliża się do 1 mld zł kapitalizacji rynkowej.

Dobra koniunktura musi rodzić pytanie, czy może na niej

skorzystać państwo poprzez upublicznienie swoich największych spółek

zbrojeniowych, w tym przede wszystkim integrującej je wszystkie Polskiej Grupy

Zbrojeniowej. „Myślę, że to jest dobry pomysł do rozważenia, z tym że to też

zależy od momentu, w którym na taką giełdę warto by było holding wprowadzić” – mówił

w kwietniu w wywiadzie dla Bankier.pl poprzedni p.o. prezesa PGZ Arkadiusz Bąk.

Z punktu widzenia otoczenia rynkowego, moment wydaje się idealny. A z puntu

widzenia PGZ?

Pytany pod koniec sierpnia przez Gazetę Wyborczą o to czy

GPW to dobre miejsce także dla spółek zbrojeniowych, nowy minister aktywów

państwowych Wojciech Balczun odpowiedział: „W tej sprawie prowadzimy bardzo

głęboką wewnętrzną dyskusję”. Powiedział także, że giełda z zasady jest dobrym

miejscem dla firm. Dodał jednak, że nie każda strategia spółki, zakładana przez

ministerstwo, musi być zbieżna z wejściem na giełdę. Historia kryjąca się za

PGZ także wskazuje, że spółka może inwestorom „sprzedać” ciekawą opowieść o rosnącym

biznesie i coraz lepszych perspektywach, czyli to, co inwestujący kochają najbardziej.

PGZ czyli co?

Polska Grupa Zbrojeniowa to krajowy lider branży skupiający

kilkadziesiąt zakładów przemysłowych, obiektów serwisowych i ośrodków

badawczych kluczowych dla polskiego przemysłu obronnego. Według raportu

rocznego w skład Grupy bezpośrednio lub pośrednio wchodziło 56 spółek, w tym

tak znane marki jak wspomniane HSW, Mesko, Bumar- Łabędy, czy Łucznik.

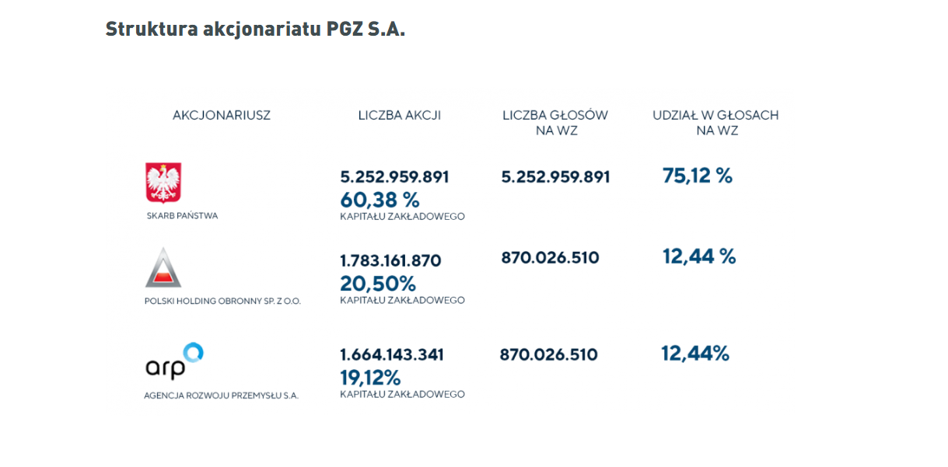

PGZ z siedzibą w Radomiu jest kontrolowana przez państwo polskie, które poprzez Skarb Państwa posiada 60,38 proc. akcji w jednostce

dominującej Grupy. Pozostałymi udziałowcami są także w pełni zależne od państwa

Polski Holding Obronny (20,5 proc.) oraz Agencja Rozwoju Przemysłu (19,12 proc.).

PGZ prowadzi działalność we wszystkich kluczowych segmentach

rynku zbrojeniowego i wzmacnia w nich potencjał obronny Polski, partycypując w programie

WISŁA (system obrony powietrznej średniego zasięgu), NAREW (system obrony

powietrznej krótkiego zasięgu), MIECZNIK (fregaty).

W swojej ofercie PGZ proponuje m.in. system obrony

powietrznej bardzo krótkiego zasięgu z zestawem POPRAD, kołowy transporter opancerzony

ROSOMAK, samobieżny moździerz RAK, samobieżną armatohaubicę KRAB o kalibrze 155

mm, system minowania narzutowego BAOBAB, system przeciwlotniczy PILICA,

przenośne zestawy przeciwlotnicze PIORUN oraz indywidualne wyposażenie

żołnierza z cenionym karabinku GROT.

To tylko najpopularniejsze uzbrojenie, a przecież są jeszcze

wojskowe samochody produkowane przez Jelcza czy paleta sprzętu wyposażenia osobistego

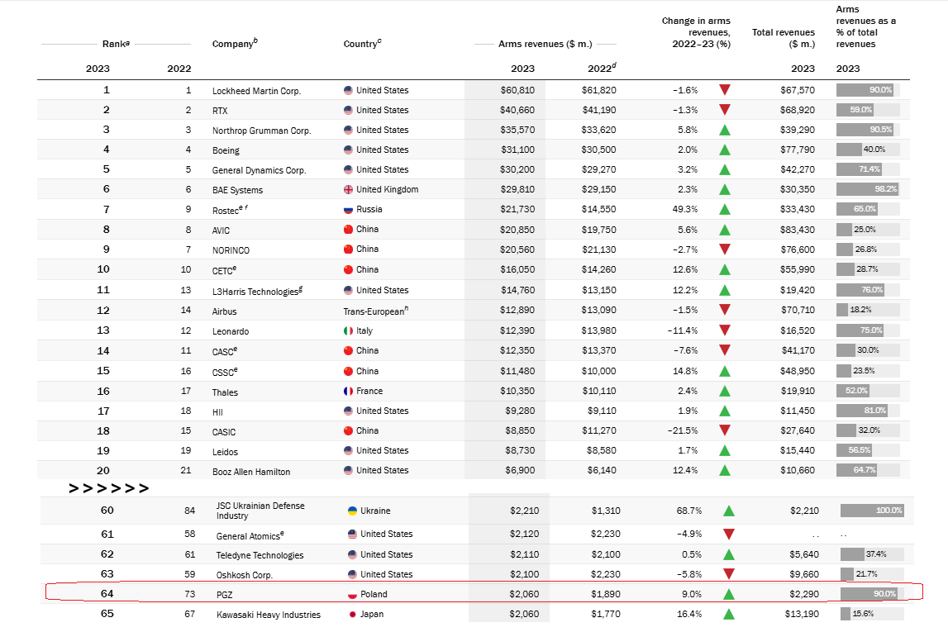

żołnierza, jak hełmy czy kamizelki kuloodporne. Według rankingu SIPRI w 2023 r.

PGZ była 64. największą zbrojeniową firmą świata pod względem przychodów.

Jeszcze w 2013 r., kiedy spółka po utworzeniu zadebiutowała w

popularnym rankingu, była poza pierwszą 100. W kolejnych dwóch latach, gdy

formalnie tworzono Grupę, a więc trwała konsolidacja kilkudziesięciu spółek

przemysłu obronnego, stoczniowego i technologicznego, w rankingu pojawiała się

wyżej. Ostatnie lata to przeważnie 8. i 9. dziesiątka rankingu i w 2023 r.

najwyższe miejsce od blisko 10 lat.

PGZ rośnie jak na drożdżach

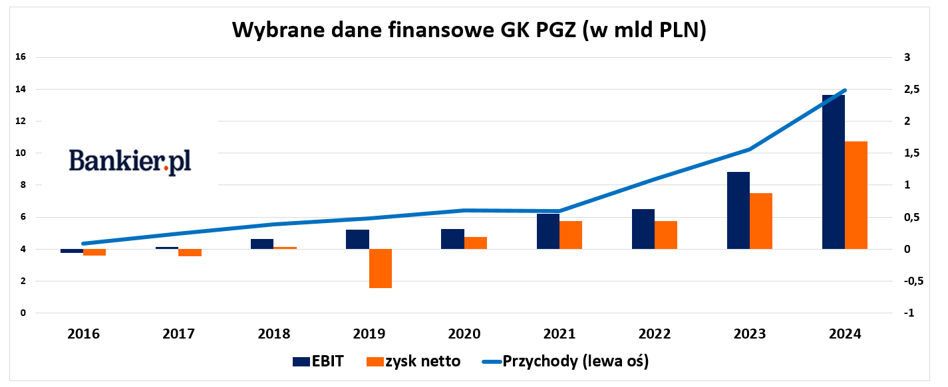

Od lat PGZ jest na ścieżce wzrostu i notuje coraz lepsze

wyniki, a perspektywy wydają się jeszcze lepsze. Państwo polskie dziesiątki

miliardów na uzbrojenie chce wydawać przede wszystkim w polskich firmach,

a sama

PGZ chce też eksportować więcej broni zagranicę. We wziętym pod

uwagę rankingu SIPRI, PGZ odnotowała 10,25 mld zł skonsolidowanych przychodów,

o 22,7 proc. więcej niż w 2022 r., gdy było to 8,35 mld zł (+31,4 proc. rdr). W

2024 r. przychody sięgnęły już blisko 14 mld zł, rosnąc o prawie 36 proc. rdr.

Według nowego prezesa PGZ Adama Leszkiewicza, w 2025 r.

Grupa, ma mieć

już ponad 20 mld zł przychodów, czyli o przeszło 43 proc. więcej rdr.

Momentum rozwoju PGZ jest imponujące, a co więcej zysk netto odznacza się

jeszcze większą dynamiką w ostatnich latach, rosnąc o 100 proc. w 2023 r. i o

91 proc. w 2024 r. do blisko 1,7 mld zł.

Przy okazji prezes Leszkiewicz poinformował, że trwają

prace związane z porządkowaniem grupy kapitałowej PGZ. Takie

działania oczywiście służą przed wszystkim poprawie jej efektywności, ale mogą

sugerować, że do potencjalnej decyzji o upublicznieniu spółki jest bliżej niż

dalej. Inwestorzy z największym kapitałem chcieliby zobaczyć nie tylko duży

podmiot z popularnej branży, ale także firmę poukładaną i zoptymalizowaną.

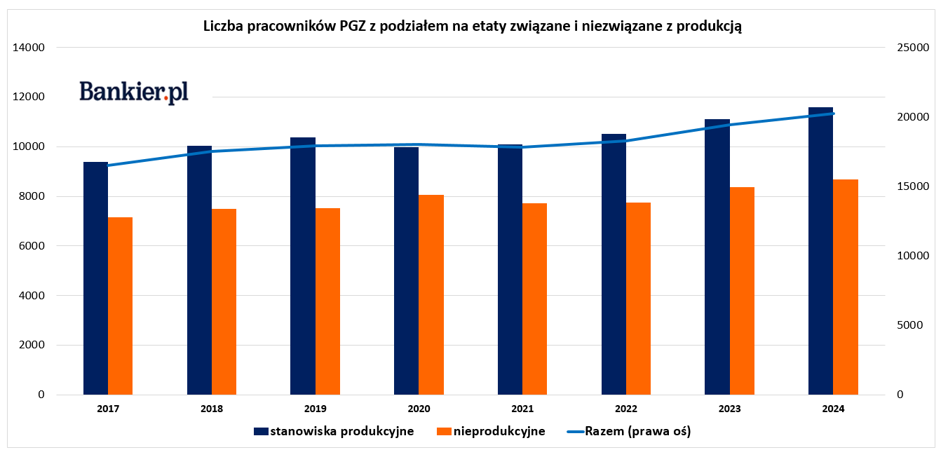

Ciekawą obserwacją, przy rosnącej liczbie pracowników Grupy de facto produkcyjnej, jest duży

udział pracowników nie zajmujących się produkcją. Kilkadziesiąt spółek zależnych

to kilkaset osób w zarządach na stanowiskach kierowniczych, oddzielnych działów

administracyjnych, księgowych czy audytowych. Niestety w firmie cały czas żywe

są historie politycznych awansów, takich jak dotyczący radnej Koalicji

Obywatelskiej z Kielc, która została prezeską Mesko, producenta amunicji i rakiet

Piorun, wcześniej kierując spółką odpowiedzialną za…miejską zieleń. Niezwiązani

z produkcją pracownicy to aż 43 proc. wszystkich zatrudnionych średniorocznie,

których liczba w całej grupie przekroczyła już 20 tys.

PGZ szuka sposobów finansowania, aby jeszcze przyspieszyć

rozwój i chociaż

państwo deklaruje wsparcie w tym zakresie, a PGZ myśli też o bankach, to

pozyskanie kapitału poprzez giełdę (emisja), a przy tym pozyskanie do

dziurowanego budżetu dodatkowych środków (sprzedaż części akcji), może okazać

się rozwiązaniem, na który zdecyduje się jednak rząd.

Decyzja ponad marketingowe siły rządu?

Decyzja może okazać się trudna przede wszystkim ze względów

politycznych. Opozycja zapewne próbowałaby sprzedać narrację o prywatyzacji.

Znienawidzone w latach 90. ubiegłego wieku hasło Polakom kojarzy się

pejoratywnie. Decyzja o ofercie publicznej, wzmocniona zapewne przekazem o utracie

kontroli, dla słabo komunikującego się rządu pewnie byłaby ponad jego siły do

obrony.

Tymczasem Zjednoczona Prawica w czasach gdy rządziła,

odsprzedała według powszechnej opinii ekspertów zbyt tanio, 30 proc. udziałów w

rafinerii gdańskiej Saudi Aramco oraz zbyła kilka innych aktywów Lotosu i

Orlenu, przy tym wmawiając opinii publicznej, że to wielki sukces na drodze do

tworzenia polskiego czempiona, jakim jest Orlen. Posłusznie wykonała zalecenia KE,

nie szukając alternatyw.

Zostawmy jednak komunikacyjne zdolności rządu na boku i

rozejrzyjmy się trochę dookoła, aby zobaczyć, że notowanie akcji zbrojeniowej

firmy na giełdzie to szansa na większy prestiż, przejrzystość oraz

zainteresowanie dużego międzynarodowego kapitału inwestycjami.

Nie oznacza też utraty kontroli, bo przecież organy spółek notowanych

już na giełdzie takich jak Orlen, PKO, PGE czy Grupa Azoty zdominowane są

przez nominatów rządu, a głosowania akcjonariuszy w najważniejszych kwestiach

padają łupem głosującego za pomocą swoich reprezentantów Skarbu Państwa.

Poza tym istnieje lista firm o strategicznym znaczeniu dla

Polski, która zapewnia ochronę przed wrogim przejęciem, sprzedażą lub innymi

ryzykownymi działaniami kapitałowymi. Z tym, że PGZ na taką listę dopiero trzeba

by wpisać, bo nie została ujęta w aktualnym rozporządzeniu Rady Ministrów w

sprawie wykazu podmiotów podlegających ochronie.

Państwo swoim prawodawstwem może narzucić szczególne

uprawnienia dla siebie wobec spółek zbrojeniowych, co jest praktyką na świecie.

Sprzedaż eksportowa uzbrojenia przez Lockheed Martin, Northrop Grumman, Raytheon

Technologies czy innych amerykańskich gigantów zbrojeniowych wymaga zgody USA,

tak samo jest w przypadku szwedzkiego SAABa, francuskiego Naval Group czy innych

koncernów zbrojeniowych. Akcje wielu z nich są też publicznie notowane, a ich akcjonariaty

czasami są bez żadnego lub znaczącego udziału państwa.

Akcje Lockheed Martin, którego 73 proc. przychodów w 2024 r.

pochodziło od rządu USA, znajdują się

głównie w posiadaniu inwestorów instytucjonalnych. Największym udziałowcem

szwedzkiego Saaba jest rodzina Wallenberg, mimo to państwo poprzez politykę pozostaje

silnie zaangażowane w nadzór strategiczny nad spółką. Na giełdzie notowany jest

Hanwha Aerospace z Korei Południowej, od którego Polska kupuje armatohaubice

K9. Państwo poprzez Narodowy Fundusz Emerytalny (publiczny fundusz emerytalny w

Korei Południowej) jest w nim oraz kontrolującym go Hanwha Group tylko akcjonariuszem

mniejszościowym.

Zbrojeniowych ofert w Europie coraz więcej

Na koniec, zostając na międzynarodowych wodach kapitałowych,

warto zauważyć, że moment na giełdowy debiut branżowych spółek dostrzegają

inni. W

lutym informowaliśmy, że francusko-niemiecki koncern zbrojeniowy KNDS

produkujący czołgi Leopard przymierza się do debiutu na giełdzie we

Frankfurcie. Z kolei czeski

koncern CSG (Czechoslovak Group) miał wybrać już banki, które mają

przeprowadzić potencjalną pierwotną ofertę publiczną (IPO) w przyszłym roku.

Spółka, która w 2024 r. zanotowała

4 mld euro przychodów (przy około 3,3 mld euro PGZ) i szybko rośnie (przejęcie

Kinetic), może

osiąganą wycenę na poziomie nawet 40 mld euro.

Z kolei niemiecki koncern Thyssenkrupp (notowany na

giełdzie) poinformował

o planie wydzielenia swojego działu budowy okrętów wojennych Thyssenkrupp

Marine Systems (TKMS) i jego debiucie na giełdzie jeszcze w tym roku. Pod

koniec maja Bloomberg poinformował, że szwedzki Snigel produkujący osobiste wyposażenie

żołnierzy (mundury, plecaki i kamizelki kuloodporne) planuje debiut giełdowy w ciągu

dwóch lat. W tym roku na giełdach w Sztokholmie i Helsinkach (dual listing) zadebiutowały

(poprzez odwrotne przejęcie) akcje fińskiego Summa Defense z sektora obronnego.

Ostatnio „The Wall Street Jounal” napisał, że „wiele

europejskich firm zbrojeniowych rozważa wejście na giełdę, ponieważ członkowie

NATO zwiększają wydatki na armię, a inwestorzy coraz bardziej interesują się

tym sektorem”, przy czym opis zainteresowania inwestorów branżą należy traktować

jako eufemizm. Popyt inwestycyjny dotyczący sektora jest wręcz większy niż ten

w odniesieniu do AI. W ostatnie dwa lata akcje Nvidii zyskały 244 proc., podczas gdy

Rheinmetallu ponad 600 proc.

„Publiczne notowanie na giełdzie pozwala nam dotrzeć do

większej liczby inwestorów i może prowadzić do nowych transakcji dzięki

zwiększonej wiarygodności” – mówił prezes Summa Defense Jussi Holopainen. I dodaje,

że kryzys bezpieczeństwa jest szansą dla spółek zbrojeniowych, potwierdzając,

że to smutna

hossa. „Rynek rośnie tak szybko, że

nie ma wystarczającej ilości dostępnych mocy” – dodał prezes fińskiej spółki.

Potrzebne są więc inwestycje, a na nie kapitał.

Jedną z dróg jego pozyskania

jest giełda. Przy okazji państwo może upłynnić część swojego pakietu, zgarniając

pokaźny zastrzyk gotówki, aby łatać dziurawy budżet, nie tracąc nad PGZ kontroli. Upublicznienie

wymagałoby podniesienia standardów korporacyjnych, przedstawienia inwestorom

jasnej wizji rozwoju i być może pomogło stworzyć jedno z naprawdę dużych kół zamachowych

polskiej gospodarki na kolejne dekady, a przynajmniej jeden z jej filarów jak

mówił minister obrony. Decyzja może być trudna dla obecnego rządu (niekoniecznie

ze swej istotny, ale z punktu widzenia kompetencji komunikacyjnych), ale chyba

bardziej do obrony, niż pomysł

zakupu przez Polskę akcji Airbusa, zagranicznego koncernu lotniczo-zbrojeniowego.

Michał Kubicki